Dá para resolver o problema da Previdência?

Dentre tantos problemas com que a sociedade brasileira se depara, fica difícil apontar prioridades. Mas o fato é que, por sua complexidade e impacto que irá gerar sobre toda a população, a reforma da Previdência desponta como uma das mais urgentes. Estudo do Ministério da Fazenda de 2017 estimou que, mantidas as regras atuais para o INSS, o déficit de R$ 200 bilhões de 2018 deve atingir R$ 1,7 trilhão em 2038 (6,4% do PIB) e R$ 10 trilhões em 2060 (11% do PIB). Uma situação insustentável que drenará toda a capacidade de crescimento do país. Não seria nem um pouco catastrófico afirmar que, nessas condições, o Brasil se torna economicamente inviável.

Há diversos problemas de ordem operacional, de gestão e, principalmente, de regras, no INSS que geram distorções e contribuem para gerar cada vez mais déficits. A dificuldade dos políticos em enfrentarem essas questões no passado nos empurrou para uma situação na qual o relógio demográfico roda contra. Como mostram as projeções populacionais do IBGE, a população brasileira está crescendo menos, com implicações sobre o contingente de pessoas em idade ativa. Além disso, estamos vivendo mais, o que significa que permaneceremos por mais tempo recebendo benefícios previdenciários.

De acordo com dados do IBGE, nos próximos 20 anos teremos 51,7 milhões de pessoas com mais de 65 anos. Esse montante representará 13% da população total e, se nada for feito, naturalmente o INSS estará pagando aposentadoria para mais 23 milhões de pessoas – superando o dobro do contingente atual de aposentados. Na sequência, procuro ilustrar partes desse problema e apontar algumas soluções que podem ajudar o país a sair dessa trajetória.

OS PROBLEMAS

O principal problema do INSS é estrutural. Ou seja, é um regime que só se sustenta quando temos muito mais pessoas trabalhando e contribuindo do que o grupo que está recebendo benefícios. Dá para o leitor ter uma ideia do desafio de manter esse sistema funcionando com uma relação contribuinte/beneficiário que é de apenas 1,5 pessoas. Portanto, além de solucionar o problema de entrada de novas pessoas no benefício, temos de modificar a maneira como financiamos o sistema. Isso tudo sem prejudicar quem já está recebendo algum tipo de benefício. É uma típica situação de “trocar o pneu do carro com ele andando”.

Há diversos pontos em debate na atual reforma que tramita no Congresso que procuram resolver distorções. Vão desde o aumento da idade mínima para mulheres e homens até a revisão de regras de aposentadorias especiais. Ainda temos casos de aposentados com menos de 55 anos, pessoas de 20 anos recebendo pensão e quase 6 milhões de inválidos (3% da população).

Devido à impopularidade, assuntos como aposentadorias e pensões rurais, Lei Orgânica da Assistência Social (LOAS) e desvinculação do piso da Previdência do salário mínimo foram retirados da discussão. Em parte, isso é compreensível. Considere, por exemplo, o LOAS, um benefício destinado a cidadãos acima de 65 anos ou portadores de deficiência de baixa renda. Os vencimentos são realmente baixos, em torno de R$ 951 ao mês, mas são pagos a nada menos que 4,6 milhões de pessoas. O mais interessante aqui é o destino desse recurso. No Amapá, 75% das pessoas com mais de 65 anos recebem esse benefício. Em outros estados de renda baixa, esse percentual também é elevado: Acre (57%), Rondônia (51%), Amazonas (50%), Alagoas (45%), Roraima (43%), Pará (42%) e Maranhão (40%). Portanto, o LOAS cumpriu – e provavelmente ainda cumpre – uma importante função social.

E aqui chegamos ao segundo grande problema do INSS: misturar, no mesmo orçamento, questões previdenciárias com gasto social. O tratamento a ser dado ao auxilio-reclusão, doença ou acidente, por exemplo, deve ser diferente da forma que se analisa a aposentadoria. Ao colocar tudo no mesmo órgão, sob a mesma rubrica, estamos usando recursos de uns para financiar a dificuldade de outros e institucionalizando o maior programa de solidariedade do mundo.

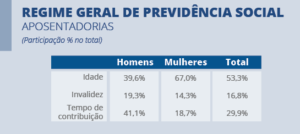

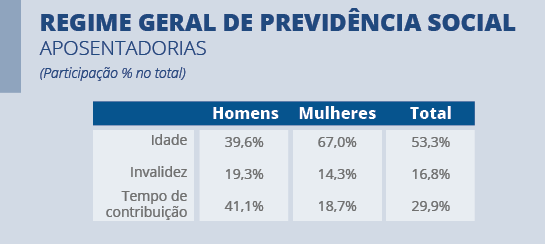

Dentre os temas mais polêmicos, a discussão da idade mínima é a que mais gera resistências. Ha três tipos de aposentadorias no INSS, que se dividem por: 1) idade, com 53,3% do total das aposentadorias; 2) invalidez, com 16,8%; 3) tempo de contribuição, com 30%. Mas essa distribuição guarda diferenças entre os sexos. Mais de 2/3 das mulheres que estão aposentadas o fazem pela regra da idade – percentual que cai para 40% entre os homens, que acabam usando mais o regramento do tempo de contribuição.

Na aposentadoria por idade, a regra define 60 anos para as mulheres e 65 para os homens, além do tempo de contribuição mínimo. Mas os dados mostram que 47% das mulheres pedem aposentadoria antes dos 60 anos, enquanto que 60% dos homens pedem aposentadoria antes dos 65 anos. Ou seja, há um grupo significativo de pessoas que antecipam sua aposentadoria. Portanto, é natural imaginar que uma mudança de regra de aposentadoria por idade afetará o comportamento de ambos os sexos. Mesmo assim, precisamos fazer algo em relação a esse tema: como disse antes, o relógio está correndo. Nos últimos 15 anos, a aposentadoria por idade cresceu a uma taxa média de 5,1% ao ano, contra uma população que aumentou apenas 1,1%.

O segundo problema está relacionado ao tempo de contribuição. A regra determina diferenças entre homens (35 anos) e mulheres (30 anos) para aposentadorias integrais, mas há casos de proporcionais. O fato é que 35% dos homens que possuem aposentadoria por tempo de contribuição contribuíram com menos de 35 anos. Por outro lado, 43% das mulheres contribuíram com menos de 30 anos e se aposentaram pelo tempo de contribuição. Imagine a situação de um homem que começa a contribuir para o INSS com 50 anos: pelas regras atuais, em pouco tempo pode se aposentar e receber benefícios por mais 19 anos (expectativa de sobrevida).

POSSÍVEIS SOLUÇÕES

Os pontos elencados acima são apenas alguns no conjunto de distorções existentes nas regras que regem o sistema de Previdência Social no Brasil. E o primeiro passo para resolver um problema é não fingir que ele não existe. Os números de quantitativo de pessoal, gasto e arrecadação são públicos, divulgados pelo governo e auditados. Portanto, vamos partir do pressuposto de que realmente temos um problema. A minha preocupação com as propostas apresentadas é a miopia: voltam-se apenas para a lei que regula a concessão de benefícios, colocando pouco peso na estrutura do sistema de Previdência.

Mesmo que se consiga aumentar a idade mínima de homens e mulheres e fazer um regramento mais rígido para a parte de benefícios, o INSS apresentará déficit. Portanto, a solução deve ser complementada com uma engenharia financeira que passe a beneficiar o contribuinte que programa sua aposentadoria, e retirar o foco na solidariedade. Nesse caso, uma alternativa factível é criar um fundo de Previdência privado usando os mecanismos já existentes na nossa estrutura tributária.

O primeiro deles seria alocar todo o FGTS do trabalhador para uma conta individual, vinculada ao CPF, e que ficasse rendendo Selic até o momento da aposentadoria. Ao mesmo tempo que a remuneração aumentaria para o trabalhador no momento do requerimento da aposentadoria, o governo teria uma fonte de financiamento da dívida em prazo longo. Outra solução é transformar parte dos gastos com auxílio-doença ou acidente em um sistema de plano de saúde do trabalhador, podendo deduzi-los no Imposto de Renda. Isso ajudaria a gerar transparência com a conta individual, reduziria os gastos do INSS e ainda absorveria parte dos recursos do IR destinados para Estados.

Tenha em mente que não há solução fácil para um problema complexo como o da atual Previdência Social no Brasil. Todos os esforços são válidos no sentido de ajustar o sistema, mas o fluxo populacional que se desenha vai dificultar o equilíbrio. Se o leitor ainda não começou a planejar sua aposentadoria privada, sugiro que o faça o quanto antes, sob o risco de se deparar com uma aposentadoria que se assemelhará muito mais a um programa de renda mínima”.

QUANTO CUSTA? | IGOR MORAIS

Comentários